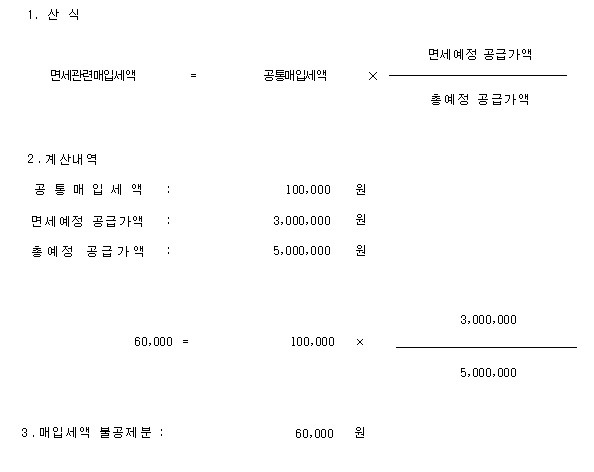

법인사업자인 경우 분기별로 1기예정, 1기확정, 2기예정, 2기확정으로 나누어 1년에 4번 부가세 신고를 합니다. 이때 부가가치세를 보면 공제되는 항목과 불공제되는 항목 그리고 공통매입세액으로 안분해야 되는 항목으로 구분 됩니다. 이것은 비용이 과세사업에만 사용되는 경우라면 전액공제가(불공제 대상 매입세액이 아닐 경우 예: 비영업용 소형승용차의 구입 및 유지등등) 가능하고 면세사업에만 사용하는 경우라면 전액 불공제 됩니다. 그리고 과세면세 사업 모두에 쓰이는 경우라면 공통매입세액으로 안분합니다. 1. 공통매입세액이란? 과세사업과 면세사업등을 함께하는 사업자가 매입한 재화 또는 용역의 매입세액 중 과세사업과 면세사업에 공통으로 사용되어 실지귀속을 구분할 수 없는 부가가치세 매입세액을 말합니다. 이 경우 ..