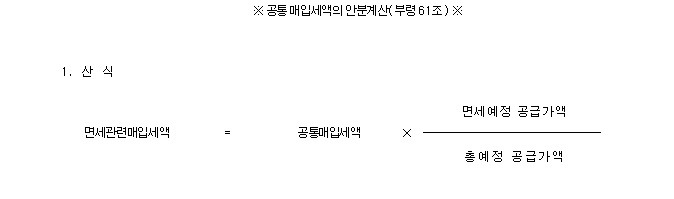

매번 반복되는 법인의 부가세 신고는 1기예정(4/25일까지), 1기확정(7/25일까지), 2기예정(10/25일까지), 2기확정신고(다음해 1/25일까지)로 1년에 4번을 하게 됩니다. 부가세 확정신고시 건물등 감가상각자산을 취득했는지, 부가세 신고서에 예정미환급세액을 기재했는지 여러가지 체크 사항들이 많습니다. ■예정신고 공통매입세액 안분 ■확정신고 공통매입세액 안분 확정신고시 공통매입세액 안분은 예정 확정 모두 합쳐서 다시 재정산하는 개념입니다. 예를 들어 아래와 같은 매입매출이 있는 경우 계산을 해보면 공통매입세액(10,000,000) x 면세공급가액(458,000,000) / 총공급가액(2,550,000,000) - 기불공제 매입세액(700,000)으로 계산하면 시면 됩니다. 기불공제 세액은 예정신..