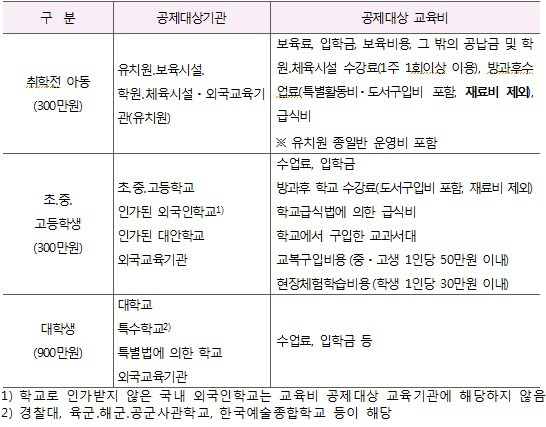

교육비 공제도 다른공제와 마찬가지로 발생한 해에 공제대상이 됩니다. 근로제공 기간 동안 지출한 교육비만 공제를 인정하기 때문입니다. 근로자 본인이 대학원에 입학하기 전 등록금을 납부했더라도 교육비 공제는 대학원생이 된 해에 공제 받을 수 있습니다. 교육비 세액공제는 근로자 본인과 자신의 부양 및 동거가족을 위해 사용했을 때 받을 수 있는 혜택입니다. 교육비 공제는 나이요건은 없으나 소득요건(연 소득 100만원이하)은 있습니다. 그리고 직계존속(부모 등)을 위해 지출한 교육비는 공제대상이 아니며, 세액공제율은 교육비의 15%입니다. ■ 교육비 공제 대상 및 한도 1. 근로자 본인 : 전액공제, 대학원교육비, 직업능력개발훈련시설 수강료, 학자금 대출 원리금 상환액등 단, 직장에서 보조받은 비과세 학자금은 제..