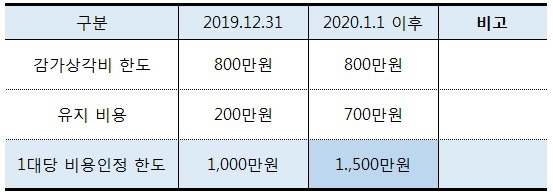

업무용승용차 관련비용은 일정한 요건을 두어 비용인정을 인정해 주고 있습니다. 이번 2020년 세법개정으로 2020년 1월 1일부터 업무용 승용차의 경비 처리 한도가 기존 1,000만원에서 1,500만원으로 늘어 났습니다. ■업무용차량이란? 차량을 구입할 때 개별소비세가 부과되는 승용차로써 부가세 매입세액공제가 되지 않는 차량입니다. 즉, 비영업용 소형승용차라하여 구입 뿐아니라 유지비용에 대해서도 매입세액이 공제도지 않습니다. 부가세 공제가 가능한 차량은 화물차, 9인승이상, 배기량 1,000cc이하 경차등이며 이들 차량은 운행일지를 작성하지 않아도 차량관련 모든 비용이 인정됩니다. 반면 영업용차의 경우 승용차 자체에 의해 수입금액이 직접 발생하는 택시회사, 렌트카 회사, 자동차 판매회사, 자동차운전학원등..