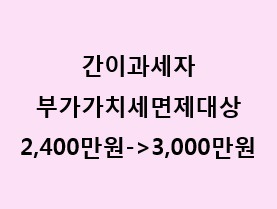

2018.11.28일 국회기획재정위원회 조세소위원회 소속 여야 의원들은 부가가치세 납세의무를 면제받는 간이과세자의 매출액 기준을 2,400만원 미만에서 3,000만원 미만으로 인상되는 내용의 '부가가치세법 개정안'을 통과시키는데 잠정합의했습니다. 이에 2018. 12. 08일 국회에서 부가가치세법 개정안을 통과시켰습니다. ■간이과세자 부가가치세면제대상 매출기준 2,400만원미만 -> 3,000만원미만으로 상향 현행법상 직전 연도의 재화와 용역의 공급에 대한 대가의 합계액(즉, 매출액)이 4,800만원 미만인 개인사업자를 간이과세자로 규정하고 있습니다. 하지만, 간이과세자를 할 수없는 일부 예외 업종도 있습니다. 간이과세자는 세금계산서의 작성 교부· 제출, 신고·납부 등을 간편하게 할 수 있도록 하고있으며..