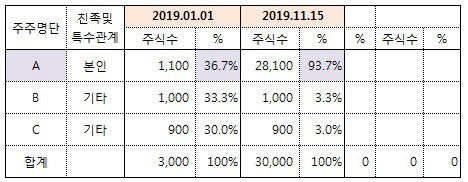

시행사의 경우 사업을 위해 토지를 취득하게 됩니다. 일반적으로 토지의 취득이 마무리되는 시점에 지방세 서면조사 통지서를 받게 됩니다. 이 경우 토지에 대한 취득세를 제대로 납부했는지와 간주취득세 대상인지를 해당 시 군 구청에서 조사하여 세금을 부과 합니다. 이때 미리 신경써야 하는 부분이 주주의 지분율입니다. 지금 현재 과점주주인지 혹은 지금은 과점주주가 아니지만 과점주주가 될수도 있는지에 따라 간주취득세가 달라지기 때문입니다. ■간주취득세란? 실제로 취득하지 않았지만 취득한 것으로 간주하여 매기는 세금으로 재산권을 취득하지 않았더라도 재산의 가액이 증가한 경우에 재산권을 취득한 것으로 간주하여 취득세를 부과합니다. ■간주취득세율은? 간주취득세율은 2%입니다. 여기에 지방소득세 0.2%를 포함하여 총2...