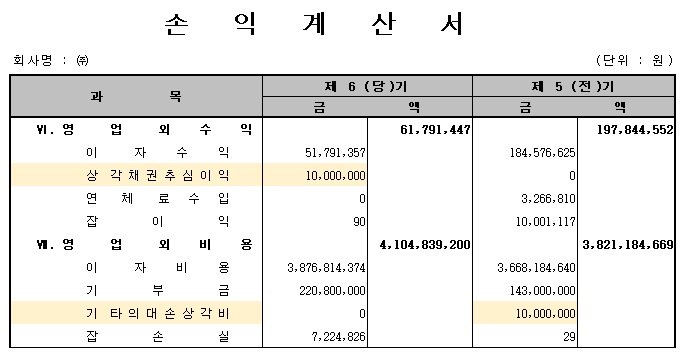

요즘 주식에 관심이 많아 재무제표를 찾아보시는분들이 많아지고 있습니다. 재무제표를 보면 '대손상각비' '대손충당금' 이라는 항목이 있습니다. 만약 어떤 기업이 대손상각비와 대손충담금이 매출채권 대비 %가 높다면 물건을 팔고 돈을 받지못할 비율이 그만큼 높다는 의미입니다. 매년 결산시 실무 담당자들은 매출채권에 대해 거래처의 신용 및 영업상태, 회수하지 못한 기간등을 고려하여 매출채권 대비 몇%의 대손상각비를 설정할 것인지 결정합니다. 당연히 신용도 좋고 돈이 많은 거래처의 경우 대손상각비가 적게 잡힐것이고 그 반대의 경우 대손상각비가 높게 책정될것입니다. ※ 매출채권 : 회사가 물건을판매하는 과정에서 발생한 채권입니다. 아직 돈을 받지 못한 외상매출금과 받을 어음등에 대해 대손상각비를 설정합니다. ◆대손..