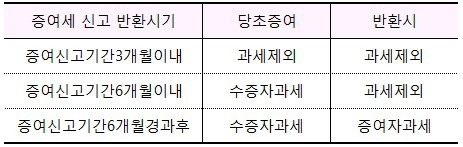

세금절약의 목적으로 증여를 했는데 실이익이 없거나, 또다른 이유로 증여를 했는데 증여의 필요성 없어져 취소를 원할수도 있습니다. 물론 증여취소는 가능합니다. 그런데 이경우 세금문제는 어떻게 될까요? ■ 증여세 신고기한 재산을 증여받은 날이 속하는 달의 말일부터 3개월 이내. 즉, 1/5일 증여 받았다면 4/30일 까지 신고기한입니다. ■ 현금증여 부동산이 아닌 예금 및 금전의 증여는 무조건 과세대상입니다. 금전을 증여받은 경우 증여재산의 반환으로 보지 않고 당초의 증여와 그 반환에 대하여 각각 증여세를 부과합니다. 금전은 일반적인 재화의 교환수단으로서 대상 목적물이 특정되지 않기때문에 현실적으로 당초 증여받은 금전과 동일한 금전의 반환인지 여부를 확인할 수 없기 때문입니다. ■ 부동산 및 현물 등의 증여..