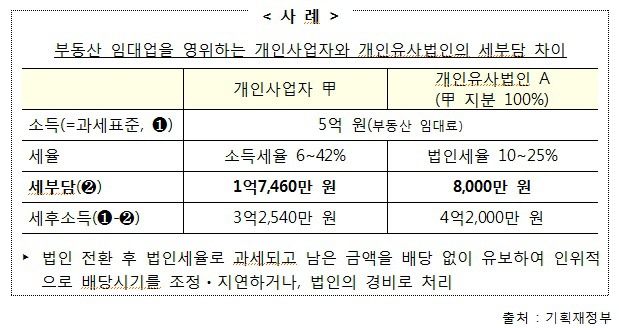

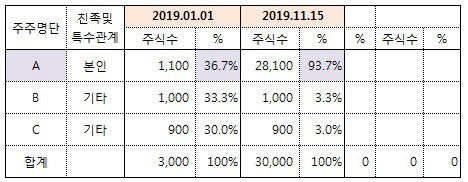

법은 살아있는 생물처럼 조금씩 바뀝니다. 이번에 바뀌는제도는 유보소득세 입니다. 2020년 세법개정안을 토대로 2021년부터 적용될 예정입니다. 기재부에 따르면 지분100%를 보유한 1인 주주법인이 2010년 5만개에서 2019년 28만개로 증가했다고 합니다. 절세를 위해 1인 주주의 부동산 법인들이 많이 생긴 이유도 있을것 같습니다. ■유보소득세란? 개인사업자가 법인전환을 통해 개인소득세를 회피하는것을 차단하기 위해 도입되는 제도입니다. 즉, 개인소득세 최고세율 42%(주민세 포함 46.2%) 법인최고세율 25%(주민세포함 27.5%)의 차이 때문에 절세를 위해 개인사업자가 법인으로 전환하는 것을 방지하기 위한 것입니다. ▶과세대상은 ①최대주주와 특수관계인을 포함 80%이상의 지분을 보유하고, ②배당가..