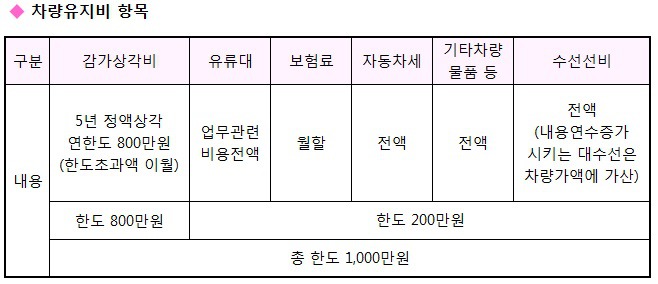

최저임금이란 국가에가 근로자들의 안정적인 생활을 위해 정해둔 임금의 최저기준으로 그 이상의 임금을 지급하도록 하는 강제성을 띤 법적 제도 입니다. 1인 이상 근로자를 고용하는 모든 사업장이 적용대상이며, 매년 최저임금위원회가 인상안을 정부에 제출하면고용노동부 장관이 8월 5일까지 결정해 고시해야 합니다. |2018년 최저임금 2018년 최저임금은 시급 7,530원으로 2017년 6,470원 보다 16.4%인상 된것입니다. 하루 8시간 근무기준으로 유급휴일을 포함한 월 소정근로시간 209시간으로 계산하면 월급여가 1,573,770원이 됩니다. 2017년 1,352,230원 보다 22만원정도 더 상승하게 됩니다. ▶2018년 최저임금 지급을 기준으로 4대보험, 퇴직금을 합해 사업주가 부담하는 총금액은 아래와..