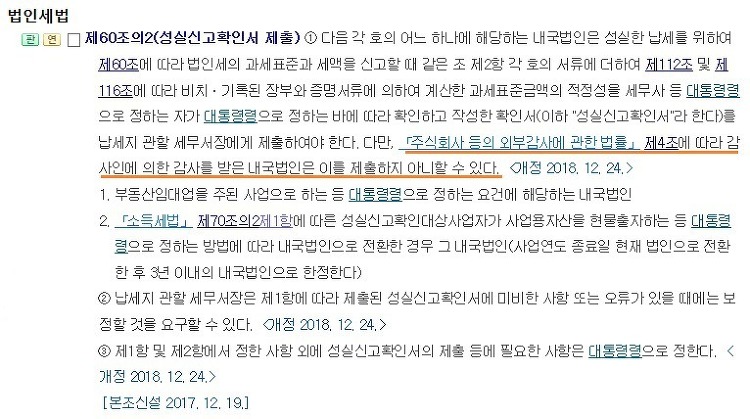

시행사에서 아파트 사업을 하기 위해 토지를 구입하는 경우 순수한 토지대금외에 어떤것들이 토지취득세에 포함되는지 알아보겠습니다. 물론 부자회사에서 자기자본으로 토지대금을 치를 경우는 간단합니다. 하지만 토지대금을 위해 대출을 받게 되면 대출이자비용과 대출을 받기위해 여러가지 평가 수수료가 필요합니다. 이런 모든 비용이 토지대금에 포함되어 취득세 납부 대상이 됩니다. 순수한 토지대금만 취득세 신고한경우 지방세 서면조사에서 재무상태표, 손익계산서, 합계잔액시산표를 통해 건설용지(토지)항목과 지급수수료 이자비용등을 확인하고 누락부분을 찾아내어 가산세를 포함하여 추징을 합니다. 그후 건물이 준공되고 난후 일반적으로 1년 이내에 지방세 조사를 다시 받게 됩니다. 이때는 주로 건물보존등기 취득세에 대해 살펴봅니다. ..