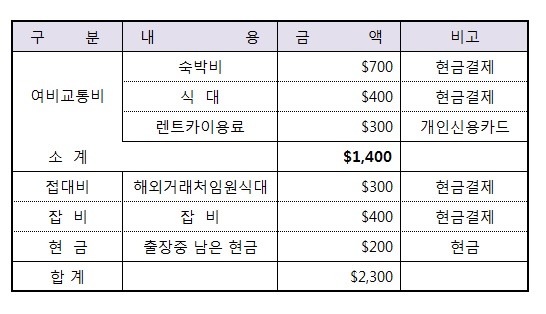

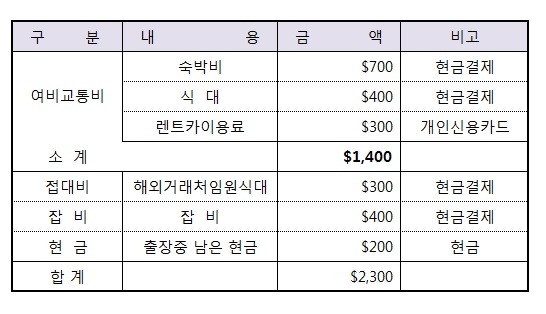

[여비교통비] 3. 해외출장비 증빙, 해외접대비, 해외 항공권 이번에는 지난번 구대리가 미국출장시 사용한 영수증에 대해 자세히 분석해 보겠습니다 앞의 내용이 필요하신분은 [여비교통비] 2. 해외출장여비 분개 를 참고하시면서 보시면 됩니다. 법인이 사업자로부터 재화 또는 용역을 공급받고 그 대가를 지급하는 경우 건당 3만원 초과시 적격증빙(세금계산서, 계산서, 현금영수증, 신용카드매출전표)를 받아야 합니다. 그러나 특례 규정(법인세법시행규칙 제79조)에 따라 법인이 국외에서 재화 또는 용역을 공급받고 그 대가를 지급하는 경우에는 적격증빙 수취의무가 없습니다. 그래서 증빙불비 가산세도 없습니다. 다만, 접대비의 경우에는 별도의 지출증빙에 관한 특례규정이 없기 때문에 법인이 해외에서 1회의 접대에 지출한 접대..