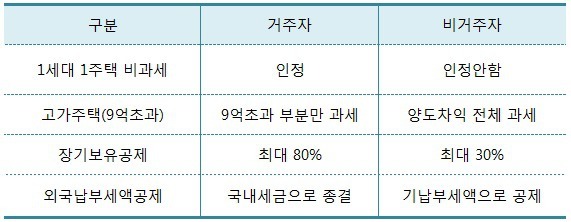

투자에서 세금은 중요한 부분을 차지합니다. 특히 부동산 재개발 재건축에 투자할 경우 관리처분인가 전 후 세금(양도세, 취득세, 재산세등)이 달라지기 때문에 더울 주의를 해야 합니다. ■관리처분인가 관리처분인가가 나면 조합원이 보유하고 있던 주택이 입주전까지 입주권으로 바뀌게 됩니다. 여기에서 입주란 사용검사 또는 임시사용승인을 말합니다. ■관리처분인가 후 양도소득세 1세대 1주택인 경우 관리처분인가일 현재 보유기간이 2년이상이면 입주권으로 양도하든 입주후 주택으로 양도하든 상관없이 양도세 비과세 혜택을 받을 수 있습니다. 그러나 관리처분일 현재 보유기간이 2년 미만이고 입주권 상태에서 매도할 경우 양도소득세를 내야 합니다. 하지만 재건축 재개발이 끝나 입주후 주택으로 양도할 경우 기존주택보유기간 + 공사..